Dokumenten-, Workflowmanagement und Betriebswirtschaft

Elekronische Rechnungen in Italien

Rechnungsstellung seit 2019

Seit 2019 werden in Italien Rechnungen digital über das staatliche Portal „Sdi“ ausgetauscht. Das viel beachtete Modell kann als Vorbild für den Einsatz in anderen europäischen Ländern herangezogen werden.

Abgesehen von den verschiedenen Ausnahmen (Kleinstunternehmer, Rechnungen an Firmenkunden im Ausland, Amateursportvereine lt. italienischem Gesetz Nr. 398/91), hat eine ausgestellte Rechnung auf Papier mit Rechnungsdatum ab 01.01.2019 somit keine steuerrechtliche Gültigkeit mehr – es gilt ausschließlich die elektronisch versendete Rechnungsfassung.

Format der Rechnungen: FatturaPA

Das Format für die italienische Rechnungen heißt FatturaPA, Es ist ein reines XML-Format mit über 200 unterschiedlichen Felder (Pflichtangaben und Zusatzinformationen), also kein Hybrindformat (welches zusätzlich eine "analoge Anzeige in pdf-Format besitzt"). Auf den rechts stehenden Links können Beispiele und die Formatbeschreibung eingesehen werden.

Anlagen können in verschiedenen Formaten (pdf, tiff, jpg, etc.) angefügt werden.

Dieses Format entspricht noch nicht der Direktive /55/2014 on eprocurement, dies wird im Laufe 2021 erfolgen und veröffentlicht.

Auf dieser Seite werden regelmäßig neue Informationen und Formate angekündigt und aktualisiert In 2020 wurden beispielsweise neue Versionen veröffentlicht für:

- neue Version 1.6 des XML-Formats FatturaPA B2B

- eine neue Version 1.3 des XML-Formats FatturaPA B2G; und

- eine neue Version 1.8 der technischen Vorgaben für die SDI-Plattform.

Darin enthalten sind beispielsweise 12 neue Dokumentarten (darunter Gutschriften und Integrationsdokumente) sowie 17 zusätzliche Optionen zur Angabe der Transaktionsart eingeführt (u. a. Begründungen für Steuerbefreiungen und Übergang der Steuerschuld.

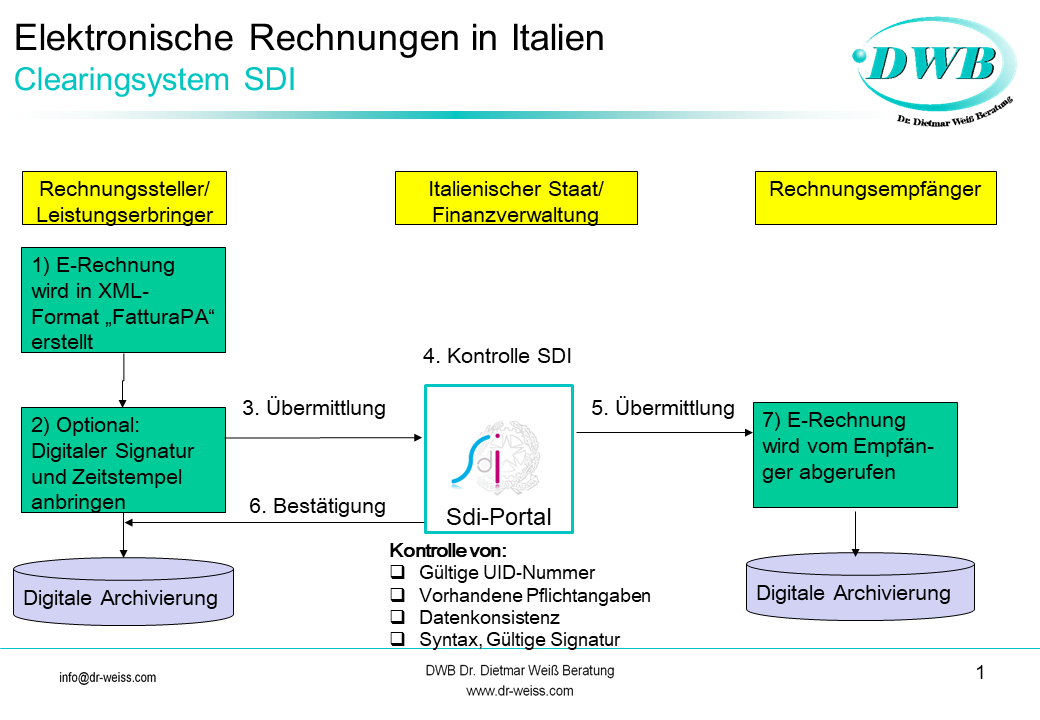

Rechnungstransport via Sdi: Schema der Funktionsweise in Italien

Rechnungen werden zwischen Rechnungsersteller und Rechnungsempfänger ausschließlich über das staatliche Sdi-Portal ausgetauscht. Dabei gibt es zugesicherte Verarbeitungszeiten, in denen die Rechnungen verarbeitet und zugestellt werden.

Das Verfahren läßt sich wie in der Grafik dargestellt skizzieren.

Kennzahlen und Ergebnisse

Die Ergebnisse des elektronischen Rechnungsaustausches in Italien sind beeindruckend, wenn man sich die Zahlen für 2019 anschaut:

- es wurden etwas mehr als 2 Mrd. e-Rechnungen über die Sdi-Plattform versendet

- 3,9 Mio Unternehmen (ca. 80 % aller italienischen Unternehmen) nutzen die Plattform

- zwischen Januar und November 2019 wurden falsche Mehrwertsteuergutschriften in Höhe von 945 Millionen identifiziert und gesperrt

- Im Jahr 2019 ist ein Plus von +3,6 %)bei den Mehrwertsteuereinnahmen zu verzeichnen. Der Effekt der E-Rechnung auf dieses Ergebnis wird vom Finanzministerium mit mindestens zwei Milliarden Euro beziffert

Aus Sicht der Eingangsrechnungsbearbeitung im Unternehmen liegt ein deutlicher Vorteil darin, dass das Sdi-Portal die Konformität der Pflichtangaben prüft und diese Prüfung innerhalb der Eingangsrechnungsbearbeitung entfallen kann.

Die italienische Finanzverwaltung stellt außerdem einen elektronischen Archivierungsdienst zur Verfügung, der die vorschriftsmäßige und automatische Archivierung aller Rechnungen, Gutschriften und Anlagen übernimmt.

Hinweis bei Rechnungen an Privatpersonen

Während bei B2B-Rechnungen (Empfänger ist italienisches MwSt-Subjekt und nicht befreit von elektr. Rechnungslegung) das Rechnungsdokument ausschließlich in elektronischer Form ausgestellt werden muss, ist das bei Rechnungsstellung an Privatpersonen anders geregelt.

Bei B2C ist der Rechnungssteller dazu verpflichtet, dem jeweiligen Kunden eine Kopie der Rechnung im herkömmlichen Papierformat oder in digitaler Form (z.B. als pdf-File) zuzusenden.

Auf den Rechnungen in Papierformat kann folgender Passus angeführt werden: “Ausdruck ohne steuerliche Gültigkeit gemäß Art. 21 DPR 633/72, mit Ausnahme für private Endverbraucher und/oder nicht ansässige Subjekte“ bzw. “stampa priva di valenza fiscale ai sensi dell’art. 21 DPR 633/72, salvo per i soggetti non titolari di partita iva e/o non residenti.”